En bref. Yakacomparer.com regroupe plusieurs comparateurs grand public autour de la banque, du crédit, de l'assurance, des télécoms et des VPN. L'intérêt du site est de rassembler des offres dispersées dans une interface lisible. Sa limite est tout aussi importante à comprendre : un comparateur n'est pas un conseiller personnel, ni une photographie exhaustive du marché.

Pour un lecteur, la bonne méthode consiste donc à utiliser Yakacomparer comme un outil de présélection. Il permet d'identifier des offres, des critères et des écarts de prix, puis de vérifier les conditions exactes sur le site du partenaire avant toute souscription. Cette distinction est centrale quand le sujet touche au crédit, à l'assurance, aux données personnelles ou à un abonnement engageant.

Ce que Yakacomparer compare vraiment

Le site se présente comme un comparateur multi-services. Sa page d'accueil met en avant quatre grands univers : les banques en ligne et cartes bancaires, les crédits à la consommation ou rachats de crédits, les assurances auto, habitation, santé ou animaux, puis les forfaits mobiles, box internet et VPN. Yakacomparer affiche aussi des outils liés aux télécoms, comme le test de débit, le déploiement fibre et la couverture réseau mobile.

Dans les services financiers grand public, Revolut illustre bien pourquoi il faut distinguer carte, compte, frais, trading et crypto avant de choisir.

À la date de consultation, le site revendique des volumes de comparaison importants : plus de 80 banques, plus de 50 crédits, plus de 200 forfaits mobiles et plus de 450 offres d'assurance. Ces chiffres donnent une idée du périmètre éditorial, mais ils ne doivent pas être lus comme une garantie d'exhaustivité. La page de fonctionnement du comparateur précise elle-même que les offres présentées ne couvrent pas l'intégralité des offres disponibles en France.

Cette nuance change la façon d'utiliser le service. Yakacomparer peut faire gagner du temps dans une première exploration, mais le choix final doit rester fondé sur les documents contractuels, les frais annexes, les exclusions, la durée d'engagement et la capacité réelle du lecteur à assumer le contrat.

La vraie question : comment le classement est construit

Le point le plus utile n'est pas seulement la liste des offres. C'est la méthode de classement. Yakacomparer indique que les offres peuvent être classées par prix croissant ou par une note interne appelée Yakanote. Cette note combine, selon les univers, des critères comme le prix, les services inclus, la qualité perçue de l'offre, les frais, les applications mobiles, la durée d'engagement ou le volume de data.

Le site précise aussi qu'il peut être rémunéré lorsqu'un visiteur est redirigé vers un partenaire et souscrit ensuite un contrat ou un abonnement. Ce modèle n'est pas anormal pour un comparateur, mais il doit être visible et compris. Il faut donc distinguer trois choses : le prix affiché, les critères qui expliquent le classement, et l'éventuelle relation commerciale entre le comparateur et le professionnel référencé.

Les règles publiques applicables aux comparateurs demandent justement une information loyale, claire et transparente : caractère exhaustif ou non, nombre d'acteurs comparés, critère de classement, référencement payant, éléments du prix et frais possibles. C'est pour cela que la rubrique de fonctionnement d'un comparateur n'est pas un détail juridique : c'est une partie du produit.

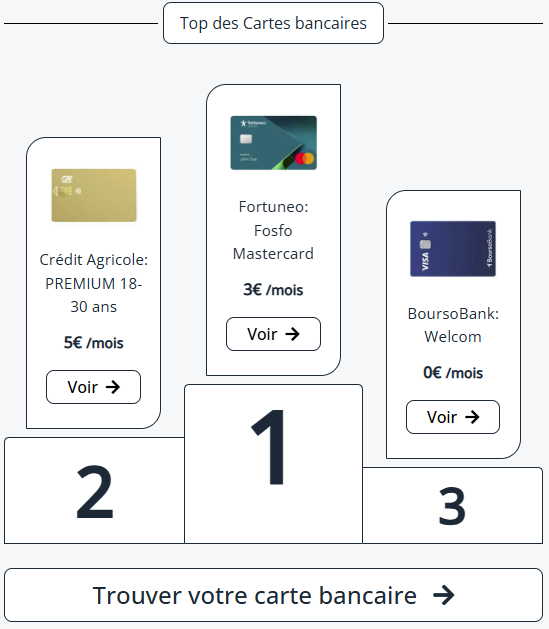

Banque et crédit : regarder le coût total

Dans la banque, l'offre la plus séduisante n'est pas toujours la plus adaptée. Une carte peut paraître gratuite mais dépendre d'un niveau d'utilisation, d'un revenu minimum, d'un premier versement ou de frais à l'étranger. Pour un compte professionnel, il faut aussi regarder les virements, les cartes additionnelles, l'encaissement, les exports comptables, le support et les limites de dépôt ou de retrait.

Pour le crédit, le point de comparaison principal reste le TAEG, car il permet de rapprocher le coût global d'offres différentes. Mais il ne suffit pas de lire un taux en tête de page. Le montant emprunté, la durée, l'assurance facultative, les frais de dossier, la possibilité de remboursement anticipé et le coût total dû à la fin du contrat peuvent changer fortement le résultat. Un crédit engage le budget sur plusieurs mois ou années : la mensualité confortable aujourd'hui peut devenir lourde si les revenus baissent.

| Univers | À comparer en priorité | Point de vigilance |

|---|---|---|

| Banque | Frais de tenue, carte, retraits, virements, support | Conditions de gratuité et frais hors usage standard |

| Crédit | TAEG, mensualité, durée, coût total, assurance | Capacité de remboursement et frais annexes |

| Assurance | Garanties, franchises, plafonds, exclusions | Prix bas obtenu au prix d'une couverture trop faible |

| Télécom | Réseau, data, engagement, frais de résiliation | Couverture réelle à l'adresse ou dans les lieux de vie |

Assurance : le prix ne suffit pas

Les assurances sont le cas où la comparaison par prix peut être la plus trompeuse. Une prime mensuelle basse peut cacher une franchise élevée, un plafond de remboursement faible, une exclusion importante ou un délai de carence. Pour l'auto, l'habitation, la santé ou les animaux, la vraie question n'est pas seulement "combien cela coûte ?", mais "qu'est-ce qui se passe le jour où j'ai besoin du contrat ?".

Lorsqu'un comparateur oriente vers une offre d'assurance, il faut aussi vérifier l'identité de l'assureur, le statut de l'intermédiaire et les informations précontractuelles. ABE Info Service rappelle que les comparateurs d'assurance en ligne fonctionnent avec des partenaires et ne couvrent pas forcément tout le marché. En pratique, le lecteur doit contrôler les documents avant consentement, surtout dans une souscription à distance où l'on clique vite.

Un bon réflexe consiste à chercher le numéro ORIAS lorsqu'un intermédiaire en assurance, banque ou finance intervient dans la distribution. Le registre ORIAS permet de vérifier qu'un professionnel est autorisé à distribuer les produits concernés. Cette vérification ne remplace pas la lecture du contrat, mais elle évite de traiter un sujet réglementé comme une simple fiche produit.

Télécom et VPN : vérifier le terrain

Pour un forfait mobile ou une box internet, le prix affiché est seulement une partie de la décision. Les gigas inclus, le roaming, la durée d'engagement, les frais de mise en service, les frais de résiliation, le débit théorique et les conditions après promotion doivent être relus. Une offre peut être très compétitive pendant six ou douze mois, puis moins intéressante une fois la remise terminée.

La couverture réseau doit aussi être vérifiée avec des outils indépendants. Pour le mobile, l'outil Mon réseau mobile de l'Arcep permet de comparer la couverture et la qualité de service par zone. Pour l'internet fixe, l'éligibilité fibre ou la technologie disponible à l'adresse reste déterminante. Un comparateur aide à repérer des offres, mais il ne peut pas garantir à lui seul la qualité réelle dans un logement, un bureau ou une zone rurale.

Pour les VPN, la comparaison doit rester prudente. Le nombre de serveurs, le prix et la durée d'engagement ne suffisent pas. Il faut regarder la politique de conservation des logs, les audits annoncés, le pays de l'éditeur, les limites de remboursement, les appareils inclus et les usages réellement autorisés. Un VPN n'est pas une promesse d'anonymat absolu.

Données personnelles et assistant IA

Yakacomparer met aussi en avant un assistant "Yaka iA" pour orienter la recherche bancaire, avec une promesse de parcours sans inscription, sans e-mail et sans téléphone. C'est intéressant pour limiter la friction et éviter de transformer chaque comparaison en formulaire commercial complet. Il reste néanmoins utile de lire la politique de confidentialité et les cookies, surtout quand un service manipule des préférences financières, télécom ou assurance.

La CNIL rappelle que toute collecte de données personnelles doit s'accompagner d'une information claire sur les usages et les droits des personnes. Pour un lecteur, le bon réflexe consiste à séparer les informations nécessaires à la comparaison des informations exigées par un partenaire au moment de la souscription. Le niveau d'exposition n'est pas le même entre une simple simulation et un formulaire de devis nominatif.

Checklist avant de cliquer vers une offre

| Question | Pourquoi c'est important |

|---|---|

| L'offre est-elle encore valable sur le site du partenaire ? | Les prix, primes et conditions peuvent changer entre deux mises à jour. |

| Le classement dépend-il du prix, d'une note ou d'un partenariat ? | Le premier résultat n'est pas toujours le plus adapté au profil du lecteur. |

| Le coût total est-il visible ? | Les frais annexes peuvent modifier la comparaison. |

| Le contrat est-il engageant ? | Crédit, assurance, box et mobile peuvent créer une obligation durable. |

| Les exclusions et limites sont-elles comprises ? | En assurance ou VPN, les petites lignes comptent souvent plus que le prix. |

| Les données demandées sont-elles proportionnées ? | Une comparaison simple ne doit pas forcément exiger des informations sensibles. |

Verdict

Yakacomparer.com est utile comme point d'entrée multi-services, surtout pour cartographier rapidement des offres dans des univers où les prix, frais et conditions changent souvent. Sa valeur vient de l'agrégation : banque, crédit, assurance, télécom, VPN et outils associés dans un même environnement.

La limite à garder en tête est celle de tous les comparateurs : le classement simplifie une décision qui reste personnelle. Pour un abonnement mobile, ce n'est pas très grave de se tromper si l'engagement est faible. Pour un crédit, une assurance ou une banque professionnelle, l'enjeu est plus sérieux. Il faut donc lire Yakacomparer comme un filtre de départ, puis confirmer chaque point sur les pages officielles et les documents contractuels du partenaire.

FAQ

Yakacomparer.com est-il un comparateur exhaustif ?

Non. Le site précise que les offres comparées ne représentent pas l'intégralité des offres disponibles en France. Il faut donc l'utiliser comme une sélection structurée, pas comme une base complète du marché.

Le service est-il payant pour l'utilisateur ?

Yakacomparer présente son service comme gratuit et sans inscription. Le modèle économique repose notamment sur une rémunération possible par les partenaires lorsqu'un visiteur redirigé souscrit ensuite un contrat ou un abonnement.

La Yakanote suffit-elle pour choisir ?

Non. La Yakanote peut aider à classer ou filtrer des offres, mais elle ne remplace pas la lecture du prix total, des conditions, des exclusions, de l'engagement et des documents contractuels.

Que vérifier avant de comparer un crédit ?

Le TAEG, la mensualité, la durée, le coût total dû, l'assurance facultative, les frais de dossier et la capacité de remboursement. Un taux attractif ne suffit pas si la durée ou les frais rendent le coût global élevé.

Que vérifier pour une assurance trouvée via un comparateur ?

Les garanties, franchises, plafonds, exclusions, délais de carence, identité de l'assureur et statut de l'intermédiaire. Pour un intermédiaire en assurance, banque ou finance, une vérification ORIAS peut être utile.

Comment vérifier une offre télécom ?

Il faut contrôler la couverture à l'adresse ou dans les lieux de vie, le prix après promotion, la durée d'engagement, la data incluse, les frais de mise en service et les frais de résiliation. Les cartes et outils de l'Arcep peuvent compléter la comparaison.